研究团队

周丽君 腾易研究院院长兼首席分析师 腾易科技助理总裁

石本雅 腾易研究院行业分析师

王世祥 腾易研究院行业分析师

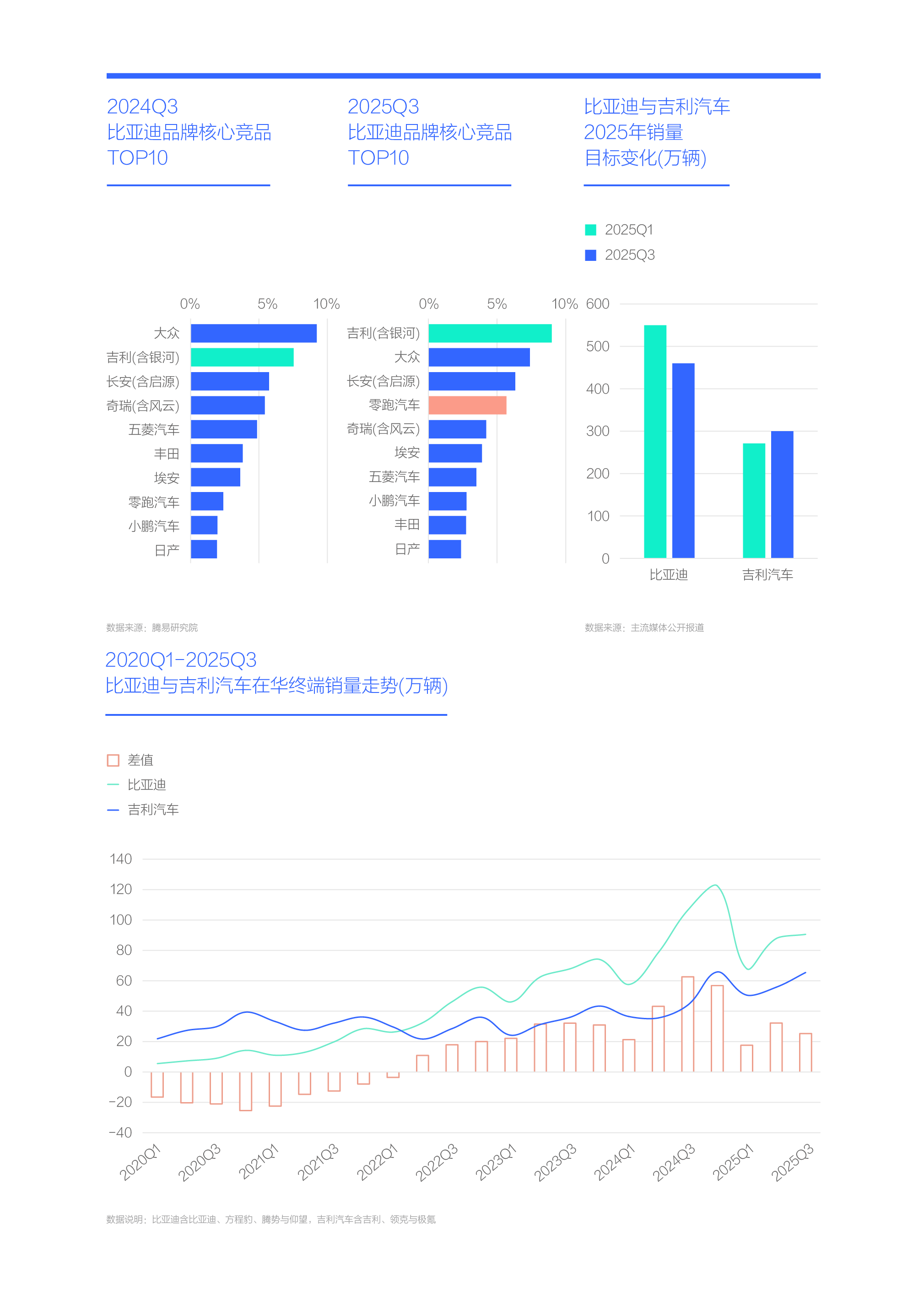

2025年吉利强势替代大众成比亚迪第一竞品,打乱了比亚迪的电气化向智能化转型、2025销量目标等既定战略规划

2023-2024年,吉利汽车针对比亚迪的垂直整合体系、DM-i节能技术等优势卖点,紧锣密鼓开展了一系列针锋相对的调整,很快推出神盾电池、EM-i混动等相应产品。2024年底吉利汽车率先投放了基于新采购体系和新产品技术而诞生的银河E5、星舰7、星愿等一批全新产品,2025年又紧锣密鼓投放了星耀8、银河A7、银河M9、星耀6等一批全新产品;

上述产品不仅高度对标比亚迪的同级别产品,而且定价非常狠,与比亚迪的竞争瞬间激化,2024年比亚迪的核心竞品还是大众,2025年就成了吉利汽车。吉利汽车的上述全新对标产品纷纷走量与爆款,其中的佼佼者星愿进入2025下半年后月销量突破5万辆,快速稀释了比亚迪的在华领先优势,2024年比亚迪季度终端销量领先吉利汽车40-60万辆,2025年前三季度的领先优势降至20-30万辆,少了大半。上半年表现不错,吉利汽车也高兴了,在六七月将2025年的销售目标由271万辆提升至300万辆;

随着领先优势的快速减少,比亚迪有些紧张了,进入下半年,开始了积极调整,放缓了由上半场电气化向下半场智能化转型升级的战略节奏,2025下半年强化更实用的长续航版。同在三季度,比亚迪主动优化了2025年的销量目标,由550万辆下调至460万辆,该举措虽然有些丢面子,但非常务实,不仅能给销售团队与广大经销商减负,而且有利于稳住阵脚。在快速稳住阵脚之际,比亚迪开始了积极反击,2025下半年派出海狮06、钛7等轻骑,探寻吉利软肋,扰乱吉利部署。由于杀伐果断,上述新产品的月销量很快突破2万辆,助力比亚迪变被动为主动,甚至实现反包围;

十五五期间,吉利汽车的强劲攻势是否可持续?比亚迪该如何应对?另外,螳螂捕蝉的后面有没有黄雀?城门失火是否会殃及池鱼?

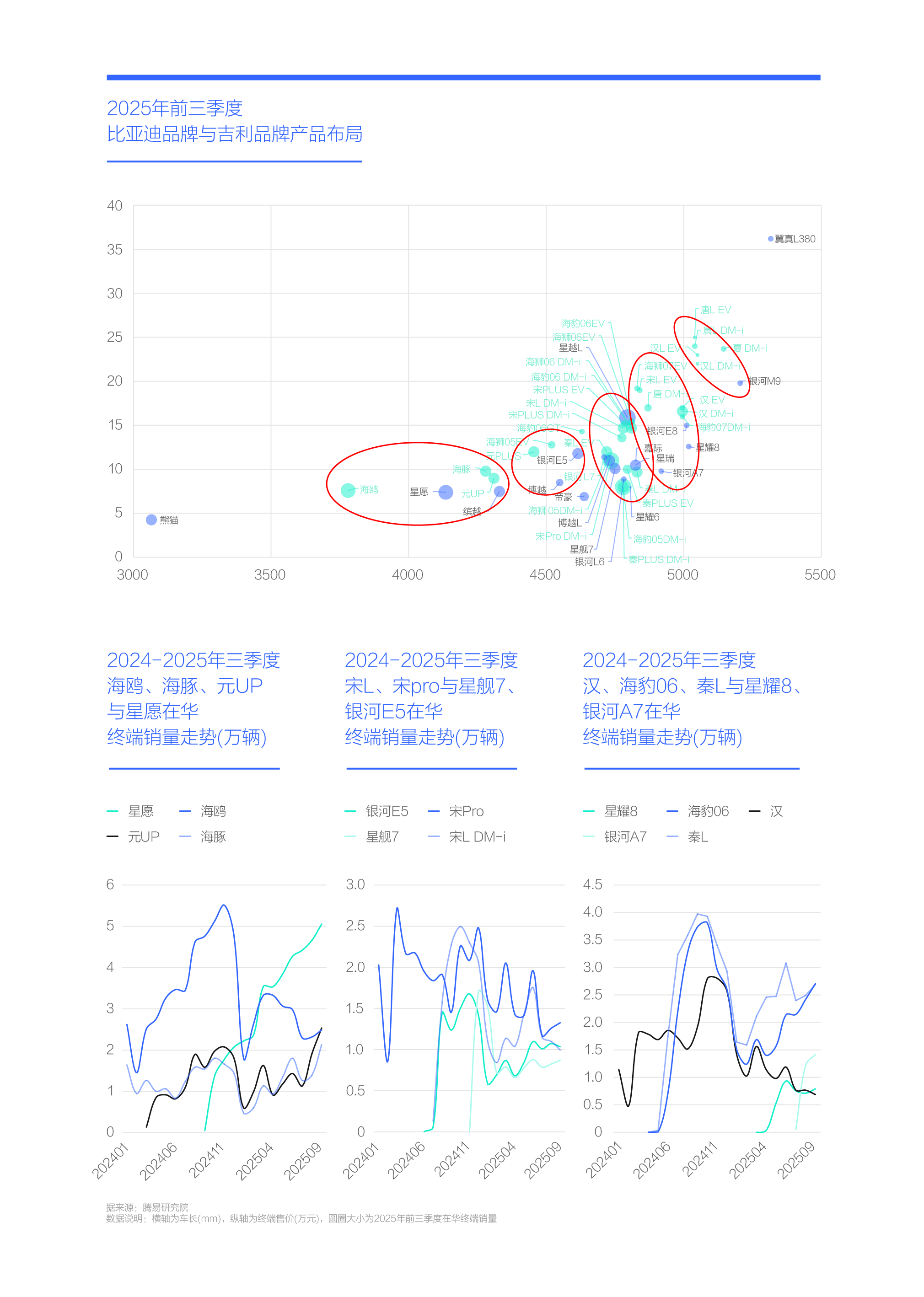

2025年吉利突袭比亚迪的核心策略还是对标,该策略让海豚、海鸥等的代步防线瞬间破防,让秦、宋、汉等的家用防线频频告急

2025年吉利汽车挑战比亚迪的核心策略,仍是屡试不爽的对标策略:你有DM-i我有EM-i,你垂直整合我强化整合,你打价格战我也打价格战……就力度而言,吉利汽车使出了吃奶的力气,遵循“同尺寸比你便宜,同价区比你大”之简单粗暴的对标原则;

2024年10月9日上市的吉利星愿,售价七八万元,车长4.1米多,比海鸥大一圈,比海豚便宜两三万元,同时星愿入门版售价降至7万元以内,缩小与海鸥的价差,另外充分拓展内部空间,弥补与海豚的尺寸差距。2024下半年,海鸥的月销量突破5万辆,成为比亚迪与中国车市的最走量产品,但当年年底上市的吉利星愿一飞冲天,导致海鸥销量瞬间腰斩,并压制了海豚的走势,快速突破了比亚迪代步防线。2025下半年,星愿月销量突破5万辆,成为吉利汽车与中国车市的最走量车型;

不怕硬的,就怕横的,不怕横的,就怕不要命的。不要命的星愿的快速爆款,大大鼓舞了星舰7、星耀8、银河A7等后续产品的视死如归的斗志,纷纷扛起“同尺寸比你便宜,同价区比你大”的大旗,义无反顾往前冲,让比亚迪的秦PLUS、秦L、宋pro、汉等组成的家用防线频频告急;

只要力度大、不怕死,对标策略在前期容易旗开得胜,但在中后期容易被反制,因为用的都是竞品最擅长的策略。2014-2016年,吉利汽车紧锣密鼓投放了新帝豪、帝豪L、帝豪GS、博越等一大堆3.0产品,其对标的大众汽车被杀了个措手不及。2017-2019年,大众汽车基于SUV战略,进一步突出了大空间、多场景等优势,不仅快速反制了吉利汽车等中国品牌的攻势,而且给了吉利汽车的高端品牌领克当头一棒。为了避免被比亚迪反制,2026年,吉利汽车也得积极升级对标策略。

2025年虽然吉利汽车来势汹汹,但过于依赖小电动星愿,一旦对标策略后劲乏力,2026年存在“成也星愿败也星愿”的较高风险

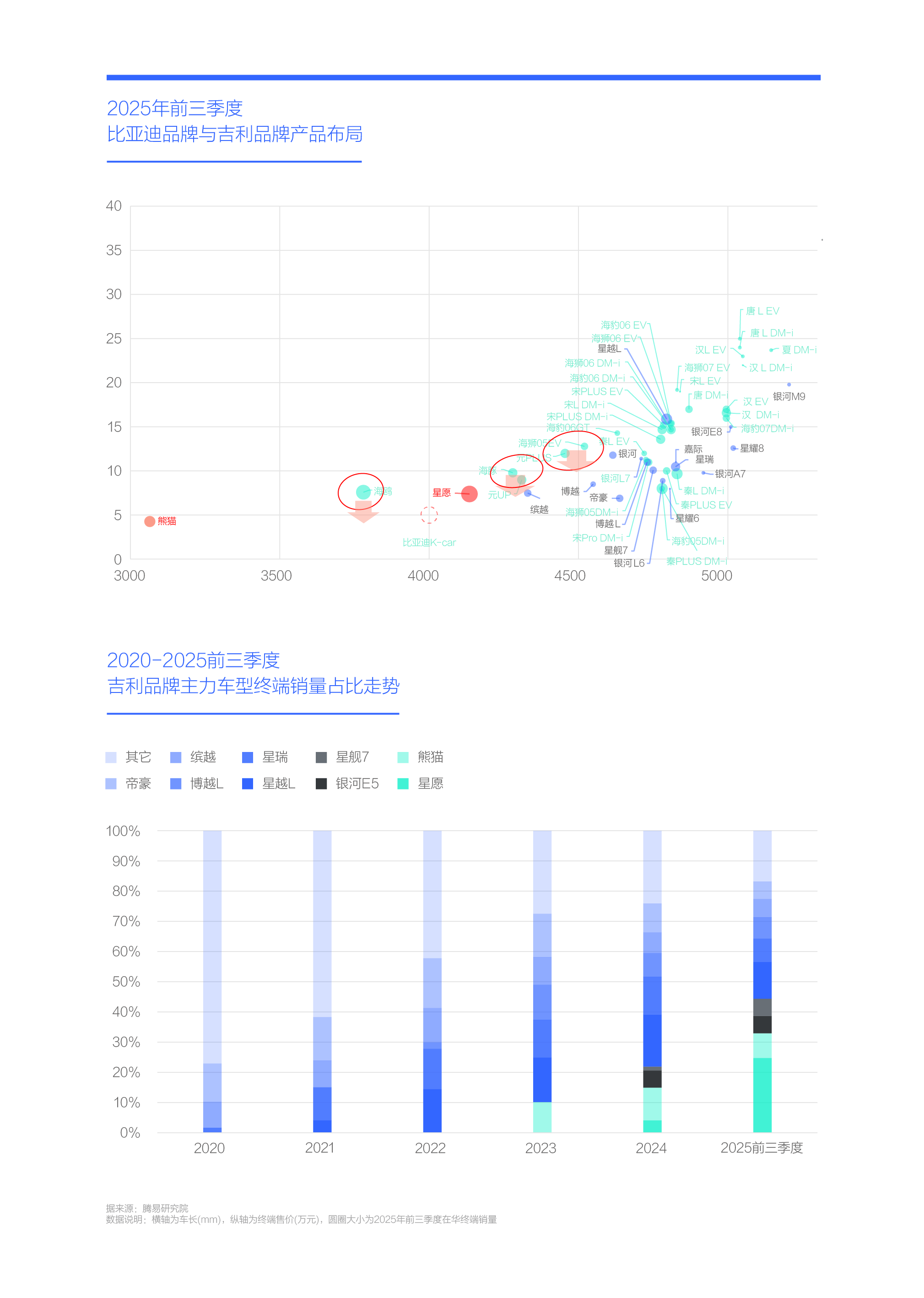

2025年吉利汽车在华销量增长强势,但细看也是危机四伏,如过于集中一款小电动星愿,其突然为吉利品牌贡献了四分之一的终端销量;

2025年,虽然一款吉利星愿超越了比亚迪的海鸥、海豚、元UP等所有小电动的各自在华销量,但后几者的月销量仍高达两三万辆,林林总总相加,比亚迪小电动的总销量仍大幅高于吉利汽车,仍具备降价促销的巨大能力。由于小电动用户对价格非常敏感,如比亚迪铁了心要和吉利死磕,比亚迪很容易抢回主动权。另外,元PLUS、海狮05EV组成了比亚迪小电动的第二道防线,一旦2026年战局恶化,空间优势更明显的后两者,完全有可能联手海豚、元UP共同围剿星愿;

除了硬碰硬卷价格,2026年比亚迪可能还有杀招,即投放能更好制衡星愿的全新小电动。星愿于2024年底上市,且一上市就爆款并强势冲击比亚迪的海鸥与海豚,理论上该现象一定会促使比亚迪的工程院等相关部门积极思考预案。如一开始就预研相关产品,按照比亚迪的效率,2026年完全有可能推出更有针对性的全新产品。如该产品的空间、造型等能媲美星愿,且整体售价便宜5千或1万元,反制星愿的概率很高;

除了布局可对标星愿的新车型,比亚迪也可以选择有开拓小电动新蓝海潜质的新车型。2025年比亚迪在日本亮相了K-car新产品,该产品的设计风格在国内尚未流行,2026年如比亚迪把K-car引进国内,并适当拉长尺寸与积极突出价格优势,比亚迪K-car爆款的概率并不低,甚至可能助推中国小电动的主流设计风格,由类似星愿等的圆润精致型向类似K-car的实用线条型转变,助推用户群体由女性向男性渗透,进一步拓展小电动的市场空间。

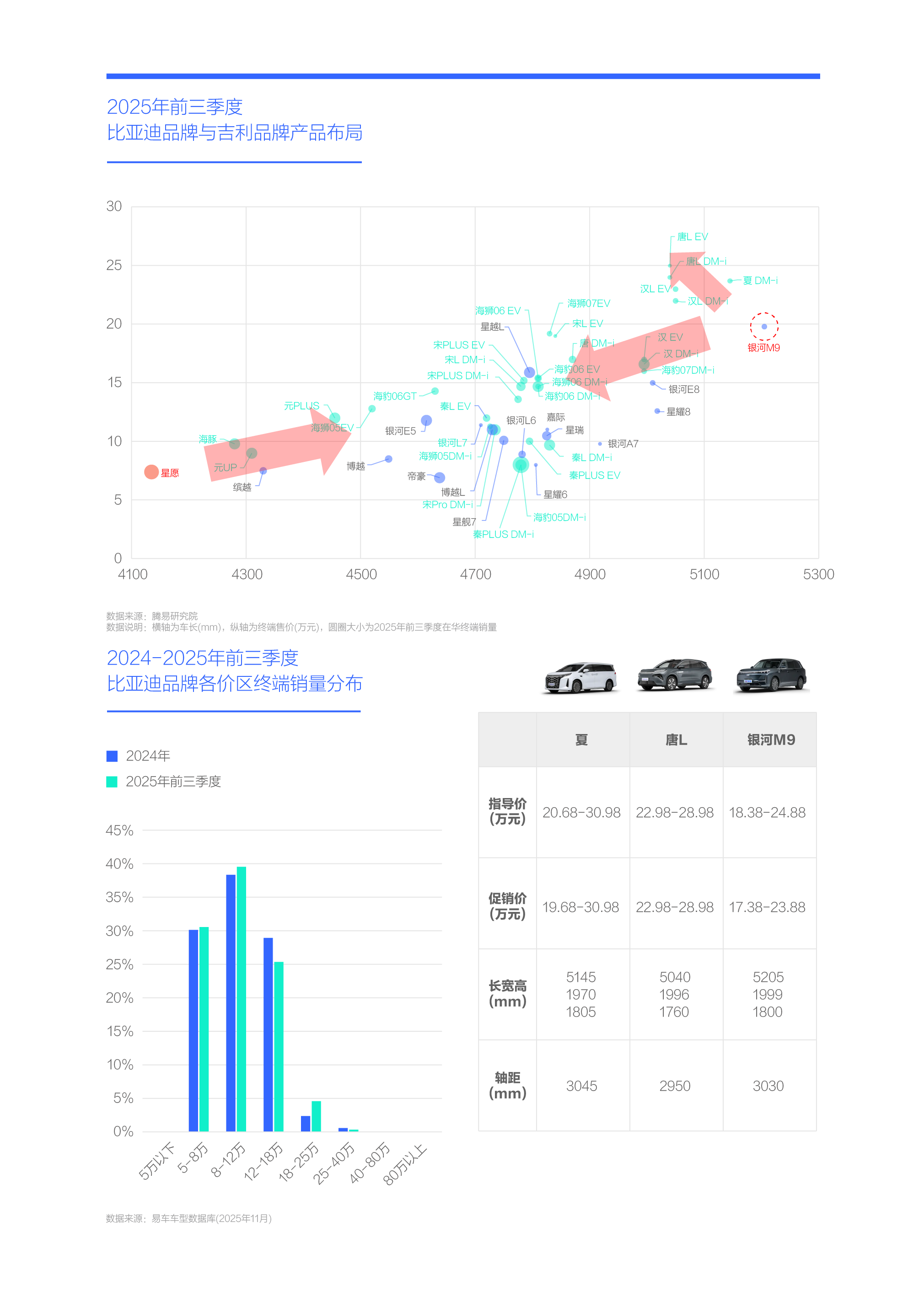

为避免星愿被反制而导致全局被动,吉利也在暗度陈仓,2025年底在比亚迪防守薄弱但致命的高端车市投放了大节能车银河M9

星愿异军突起来之不易,但吉利想维持星愿的成果并非易事,必须得调动比亚迪的战略部署,缓解星愿的外围压力。李书福拿起放大镜扫了几圈后,锁定了高端车市;

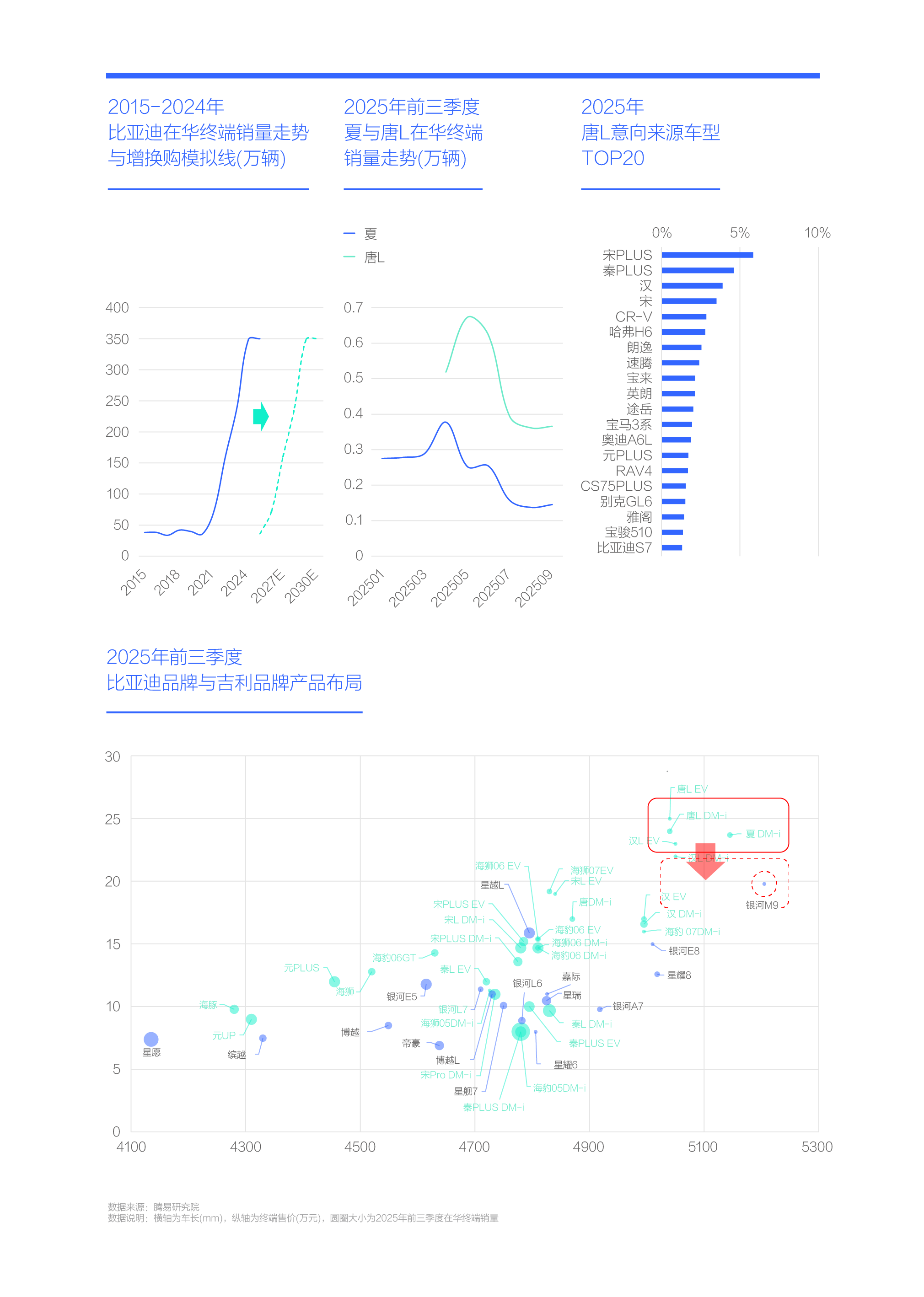

比亚迪本轮的强势崛起始于2021年,且在早期使用年限只有6年的网约车的占比并不低,理论上从2026年起比亚迪的老用户就会开始大规模增换购。调研显示,2025年多数比亚迪的换购用户偏好4.8米及以上(中型及以上)大节能车,比亚迪自己也心知肚明,为了更好留住自身用户,比亚迪于2025年初先后投放了中大型MPV夏和中大型SUV唐L两款高端产品,积极试水存量车市;

可能想借助高端产品,培育高附加值车市,再加当时市场压力不是很大,比亚迪在制定高端产品的价格时,并没有贯彻在普通车市屡试不爽的“电低于油”之攻击型定价策略,2025年初夏定价25-30万元价区,比同级别的别克GL8燃油版的终端售价高出四五万元,唐L也比同级别燃油车汉兰达的终端售价高出两三万元;

由于老用户即将大规模增换购,且换购的主旋律是消费升级,往高价区挺进,理论上18万元以上的高价区正快速成为比亚迪品牌至关重要的的战略型车市。2025年夏、唐L的出师不利,让战略型车市沦为比亚迪防守最薄弱的车市。2025年底,审时度势的吉利汽车快速投放中大型SUV银河M9,不多不少就定价20万元上下,综合优惠后,起步价下探至18万元以内,一个比亚迪的主流用户只要稍微努力就能够得上的定价;

2026年一旦银河M9月销量快速超过2万辆,不仅会强势抢夺比亚迪的老用户,而且会全面遏制比亚迪品牌的高端化企图,甚至会携手星愿对比亚迪形成上下夹击的合围之势,然后逐步缩小包围圈,实现瓮中捉“老王”;

或许有人会说,比亚迪不要高端车市也可以,只要能依靠秦、宋等守住7-15万元价区就可以,因为这个价区销量最大。十五五期间,这个价区可能就要被售价2-10万元的二手车打得体无完肤。过去广大在华车企在制定顶层战略时,不需要考虑二手车的冲击,因为二手车销量少,从十五五开始,避免二手车冲击将成为任何一家主流车企在制定顶层战略时的核心考虑因素。

2026年比亚迪除了全力应对来势汹汹的吉利等直接竞品,还得积极预防势头强劲的小米、问界等不太像竞品的竞品

2025年一个吉利汽车已经让比亚迪有些焦头烂额了,2026年不仅吉利汽车会持续强化攻势,一些原本不是竞争对手的对手也会纷纷涌现;

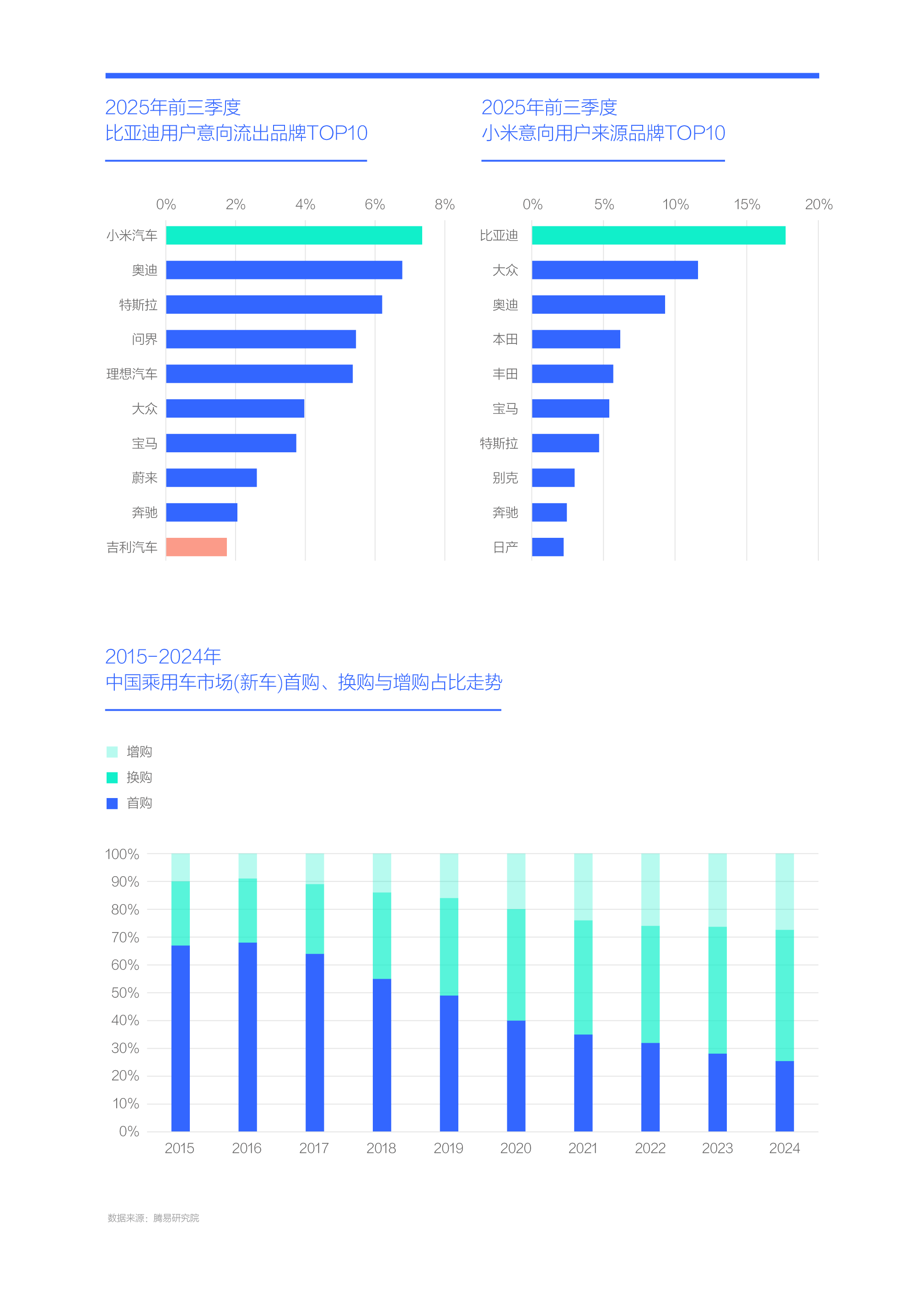

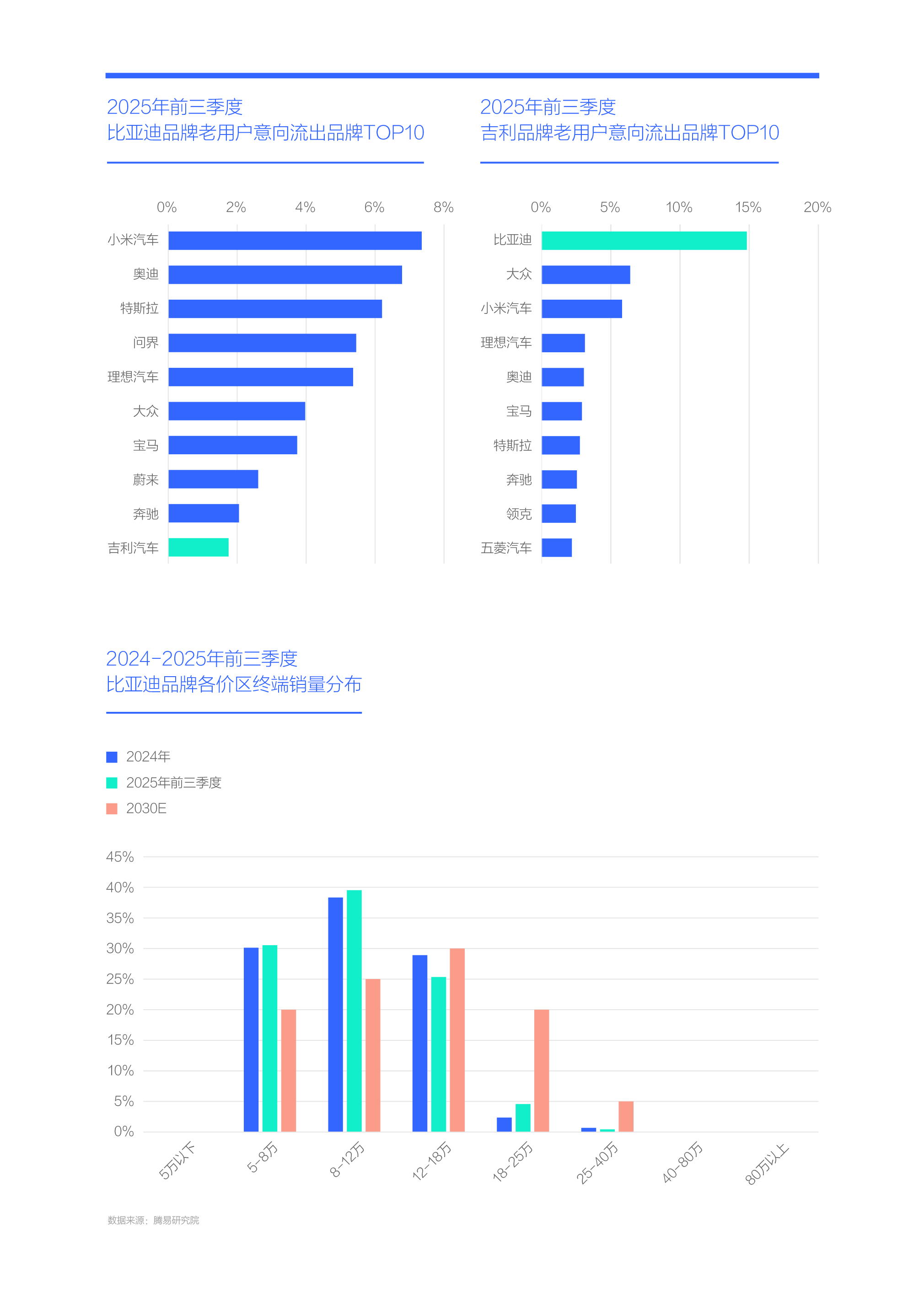

从正面战场看,2025年吉利汽车替代大众成为比亚迪的最大竞品,但从存量看,比亚迪的最大竞品成了似乎八竿子打不着的小米汽车,其占了2025年比亚迪老用户意向选购的7.35%,到吉利汽车对比亚迪的“存量威胁”就像挠痒痒,不足2%的比亚迪老用户意向选购吉利;

2025年小米位居比亚迪意向流出用户品牌TOP10的榜首,其次是奥迪、特斯拉、问界与理想,全是高端品牌。TOP10高端品牌占八席,新锐高端品牌(新能源)共有五个,占了一半,分别为小米、特斯拉、问界、理想和蔚来;

比亚迪辛辛苦苦推动了中国新能源产品消费的普及,一旦自己留不住老用户,过去的努力付出约等于给小米、问界、理想等新锐高端新能源品牌做嫁衣。从小米汽车的意向用户来源看,2025年比亚迪已经成为小米汽车的最大粮仓,贡献了近18%的存量用户。虽然2025年小米汽车深陷碰撞事件、过度营销等舆论漩涡,但并没有改变小米汽车存量用户主要来自比亚迪的结果;

看似八竿子打不着的小米汽车等新锐高端品牌,成为比亚迪核心竞品的市场环境越来越成熟。2019年中国乘用车市场(新车)的增换购占比超过50%,十四五期间增换购占比持续提升,并突破70%,存量之争已经成为中国车市的主战场。在存量时代,车企的主要竞品除了那些与自己长得差不多的同质型竞品,还有那些能时刻抢夺自身老用户的差异化竞品;

对比吉利等老对手,新对手小米等新锐高端品牌,会让比亚迪更加头痛。前者再怎么竞争,都是熟悉的套路,很难谁干死谁,大不了你当老大我当老二,属于排位之争,所以,别看吉利与比亚迪一开始打得挺凶,最后往往以友好方式收场。但存量之争,可能连对手的影子都还没看到,自己就被狙击了,大量老用户就被拐跑了,你甚至都不知道自己是怎么死的,结果自然是赢者通吃。就像十四五期间的广大合资车企,现在有几个能清楚知道自己为什么销量崩盘?

十五五期间,小米汽车等新锐高端(新能源)品牌会加速完善高端产品矩阵,不太像竞品的竞品将纷纷露出犬牙

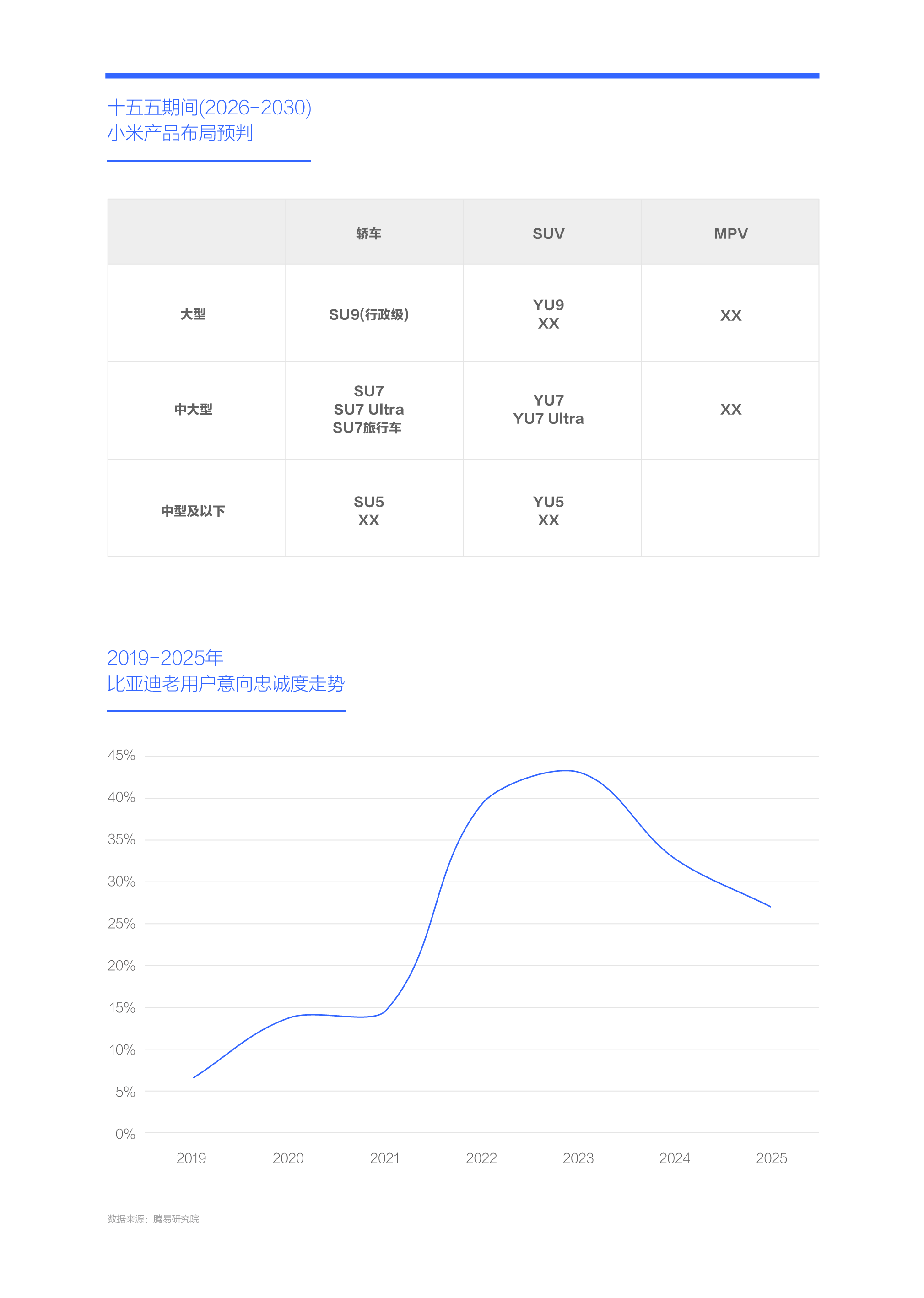

2024-2025年,小米汽车快速成为中国车市的新黑马,年销量升至三四十万辆,截至2025年底,小米汽车先后投放了SU7、SU7 Ultra和YU7三款产品;

十五五是小米汽车实现持续快速增长与晋级主流车企的关键期,期间重中之重的就是强化产品布局:小米汽车的全尺寸SUV有望2026年投放,之后应有更多SUV布局,SUV将成为小米汽车的布局重点,也是抢夺比亚迪老用户的拳头产品;虽然旅行车在中国“并不旅行”,但极氪001、蔚来ET5T、极氪007GT等也没少卖,小米汽车大概率也会投放SU7旅行车;从蔚来ET9到享界S9再到尊界S800,不少车企都在积极探索新行政座驾,由于雷军是叱咤风云的商业精英,且小米汽车庞大的产业链背后蕴藏着一大堆成功人士,小米推出行政级座驾应是顺理成章的事情;只要小米汽车想持续深化“人车家全生态”概念,投放MPV是必然的,可能不止一款;如果1000万辆和晋级全球TOP5等目标不是瞎吹牛逼,小米汽车一定会快速投放中型、紧凑型等更小、更便宜、更容易走量的产品……十五五期间,小米汽车的产品布局大概率会完成对各品类、各级别的全覆盖。随着产品矩阵的快速完善,小米抢夺比亚迪老用户的能力将与日俱增,届时自研的大压铸必须得多上几套;

比较隐蔽的存量之争,容易出现温水煮青蛙的现象,即等比亚迪反应过来时,已经来不及了。2024-2025年,比亚迪老用户的意向忠诚度快速下滑,比亚迪理应全面拉响用户保卫战的警报,积极预防小米等新锐高端品牌;

2025年虽然小米汽车因安全事件、过度营销等深陷舆论漩涡,但雷军个人的反思能力与小米集团的韧性都很强,只要小米汽车没被唾沫淹死,其都可能绝地反击,比亚迪都不应当掉以轻心。截至2025年底,问界、理想、小米、蔚来、乐道、魏牌、智己、阿维塔等一大批新锐高端品牌,都开始起势了,正携手重新定义中国高端车市的价格体系,主力正朝着30万元以内价区挺进,兵锋已到20万元上下价区,离开启大规模抢夺比亚迪老用户的模式也就一步之遥。

其实比亚迪对存量之争并不陌生,十四五期间比亚迪的快速崛起,就建立在大规模抢夺大众、本田、丰田等老用户的基础上

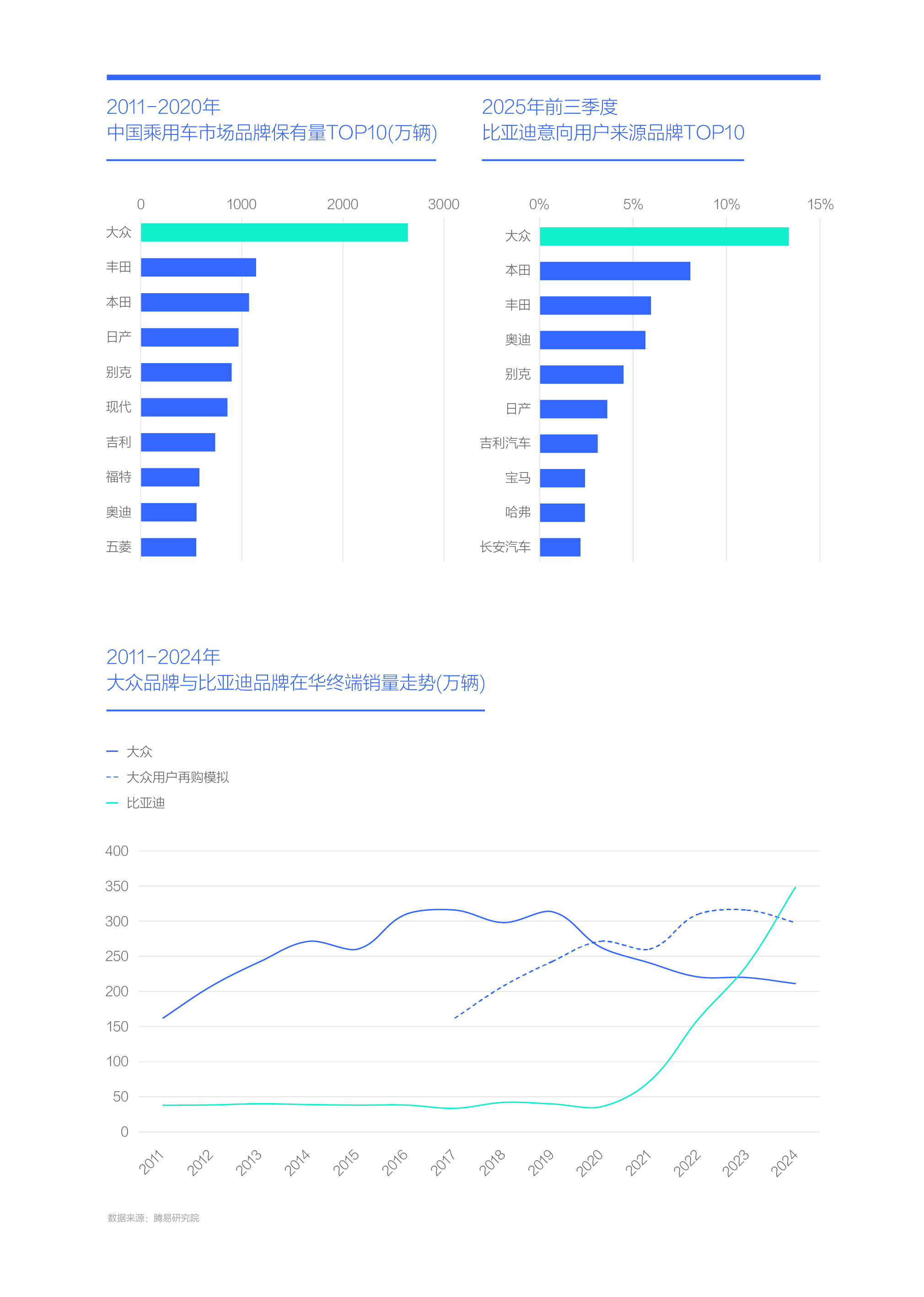

2021-2024年,比亚迪之所以能实现对大众汽车的绝地反击,除了秦PLUS、宋PLUS、唐、汉等正面挤压宝来、速腾、朗逸、迈腾、帕萨特等大众同级别车型的市场空间,还与比亚迪在大众后院开辟第二战场密切相关。基于代步小电动、超级性价比型节能技术DM-i等,比亚迪掀起了快速抢夺大众老用户的全新竞争模式。2025年前三季度,大众仍是比亚迪意向用户来源的最大贡献者,占比超过13%。丰田、本田、日产之日系三剑客也为比亚迪贡献了大量存量用户;

2011-2020年,大众在华保有量超过2600万辆,丰田、本田、日产都在1000万辆上下,别克、现代都超过800万辆。上述用户几乎全是燃油车用户,且家里以一辆车为主,在增换购时,家庭男性用户往往更注重适合多场景的节能产品,女性更注重代步产品。2020年起大众几乎停滞了本可大规模留住自身用户的SUV战略的节能化等产品升级,把战略重心全面转向纯电ID,但ID重点又不在纯电产品擅长的代步领域。十四五期间,包括南北大众,几乎所有合资车企的新能源战略都被带进坑里了,与现阶段中国车市的增换购需求南辕北辙,严重缺失小电动与大节能产品;

2021-2024年,只有比亚迪一家的产品布局,较好满足了中国车市的增换购需求,再加大众、丰田、本田、日产等主流车企的存量用户庞大,于是乎创造了比亚迪史诗级的增长,2011年比亚迪品牌的在华终端销量突破70万辆,2022年突破160万辆,2023年突破230万辆,并超过大众汽车,2024年突破340万辆,全面碾压大众汽车,占据遥遥领先的销量位置;

起初大众、丰田、日产与本田等战略视野完全局限于彼此之间的直接竞争,完全没有存量之争的概念,完全没有把比亚迪当回事,结果全被比亚迪瞬间杀了个人仰马翻。但截至2025年底,估计连比亚迪自己对十四五期间的销量突飞猛进的认知,也普遍缺失存量之争的思维,这为比亚迪在十五五期间的持续发展,埋下了巨大隐患,有些东西来得快去得也快。

十五五,比亚迪将遭遇大众式留住用户的艰巨挑战,2025年夏、唐L正沿着存量之争的方向积极试水与不断优化

如果说十四五期间,大众汽车是中国车市的唐僧肉,十五五期间,比亚迪将成为中国车市的新唐僧肉。2021-2025年,比亚迪的保有量快速突破1000万辆,上述多数用户会集中2026-2030年的十五五进行增换购,届时一旦比亚迪留不住老用户,大众式的悲剧随时会发生在自己身上,同理,谁能最大限度抢到比亚迪老用户,谁的在华销量也会突飞猛进,甚至会成为第二个比亚迪;

2025年,夏、唐L两款产品开始了积极试水,虽然有些出师不利,但正在积极调整。夏在年初1月8日上市时,推出CLTC纯电续航100km和180km的两个版本,售价24.98-30.98万元。全年夏的销量比较低迷,在年底的11月4日比亚迪马不停蹄推出了2026款夏,CLTC纯电续航升至218km,售价降至20.68-26.98万元,基本实现了与别克GL8燃油版的“油电同价”。

十五五,比亚迪如发动猛烈的高端化攻势,不仅有利于应对吉利,而且有利于预防小米,还可以让更多用户享受“电低于油”的时代红利

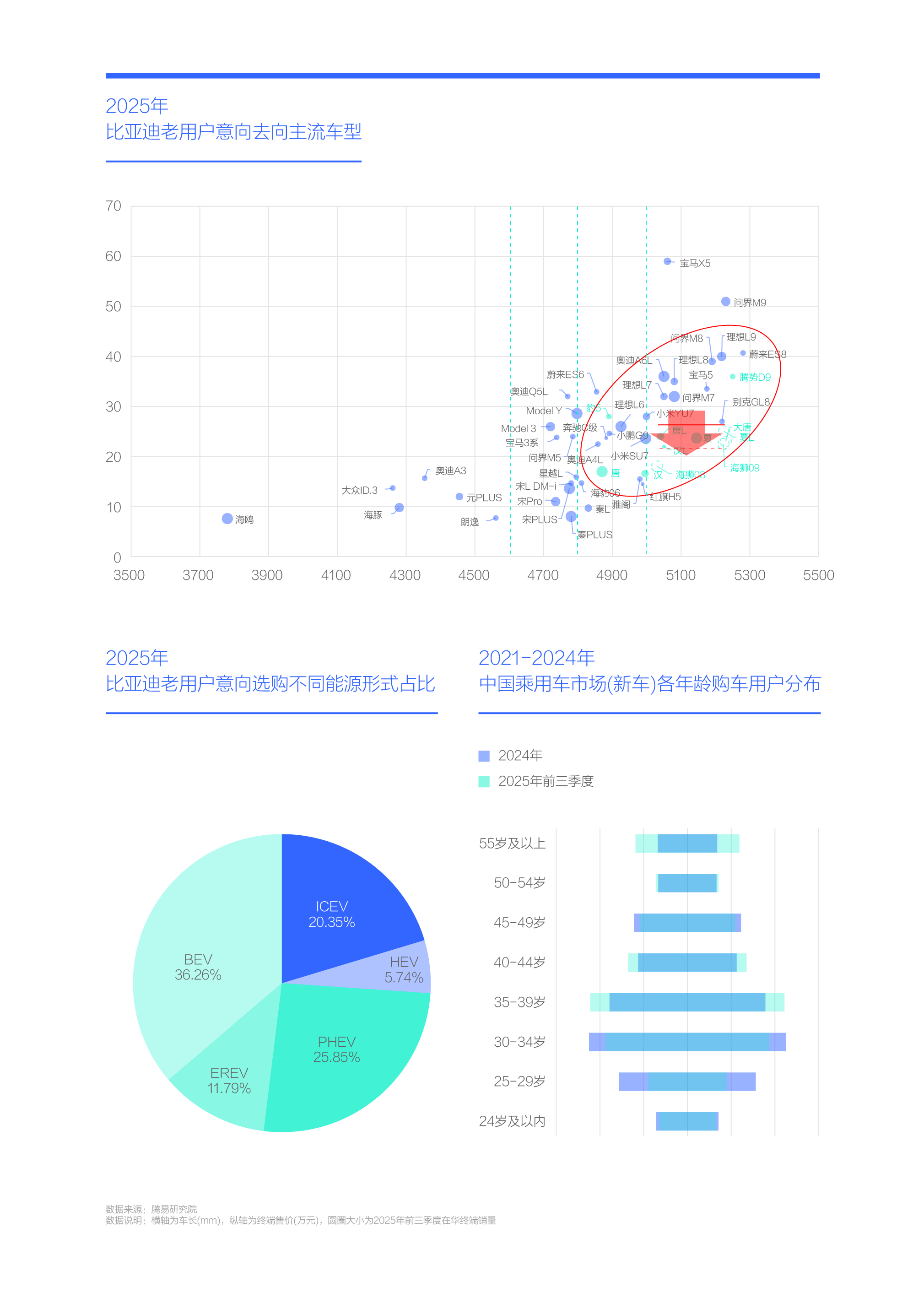

十四五期间,比亚迪对中国车市的最大贡献之一,就是通过“油电同价”、“电低于油”等非常接地气的定价策略,快速培育了一大批有新能源产品使用偏好的存量用户。2025年比亚迪老用户的选购意向明显偏向新能源产品,占比近74%,明显高于2025年新能源50%的市占率,其中纯电选购意向占比超过36%,PHEV近25%,清一色高于相关能源产品的市占率;

目前,比亚迪与中国车市大盘购车用户的平均年龄都突破了40周岁,再购诉求凸显高端化与大车化,意向车型尺寸集中4.8米及以上的中型、中大型和大型,意向品类集中更适合家庭的SUV与MPV。十五五期间,比亚迪与中国车市大盘用户的平均购车年龄,将由40周岁向45周岁逼近,三代同堂式的高端化、大车化、节能化等趋势会更加凸显。期间,如比亚迪不强化高端攻势,当比亚迪老用户开始大规模增换购时,新锐高端新能源品牌等将迎来更好发展环境;

比亚迪对高端车市是有想法的,继2025年试水夏与唐L后,2026年还将投放大唐、海狮09等多款全新高端产品,胜负很大程度上取决于定价策略,取决于比亚迪能否持续贯彻“电低于油”之攻击型定价策略。

十五五,比亚迪如能有效预防小米汽车的潜在威胁,就能积极反制吉利汽车的强劲对标攻势,并威慑零跑等觊觎者

2025年虽然比亚迪在海外市场取得了巨大成绩,但掩盖不了国内的压力,尤其是来自吉利的正面挑战与小米的潜在威胁;

2025年吉利强势替代大众成比亚迪第一竞品,打乱了比亚迪的电气化向智能化转型、2025销量目标等既定战略规划。吉利突袭比亚迪的核心策略仍是对标,该策略让海豚、海鸥等的代步防线瞬间破防,让秦、宋、汉等的家用防线频频告急。为了扩大战果,吉利于2025年底在比亚迪防守薄弱但致命的高端车市投放了大节能车银河M9;

2026年比亚迪除了全力应对来势汹汹的吉利等直接竞品,还得积极预防势头强劲的小米、问界等不太像竞品的竞品。十五五期间,小米汽车等新锐高端(新能源)品牌会加速完善高端产品矩阵,不太像竞品的竞品将纷纷露出犬牙。其实比亚迪对存量之争并不陌生,十四五期间比亚迪的快速崛起,就是建立在大规模抢夺大众、本田、丰田等老用户的基础上。随着保有量快速突破1000万辆,十五五期间比亚迪将遭遇大众式留住用户的艰巨挑战,成为中国车市的“新唐僧肉”;

2025年夏、唐L之高端产品正沿着存量之争的方向积极试水与不断优化,十五五期间比亚迪如发动猛烈的高端化攻势,不仅有利于应对吉利,而且有利于预防小米,还可以让更多用户享受“电低于油”的时代红利;

从正面战场看,2025年吉利汽车的确给比亚迪造成了很大冲击,但从存量角度看,吉利汽车也是危机四伏,尤其是来自比亚迪的威胁。2025年不足2%的比亚迪老用户意向选购吉利品牌,但吉利汽车老用户意向选购比亚迪的占比逼近15%,遥遥领先于其它竞品,位居抢夺吉利老用户的榜首位置。与其说吉利汽车于2025年底投放的中大型SUV银河M9是进攻性策略,不如说是防守型策略。一旦2026年比亚迪的海狮09、海狮08、大唐等一堆大节能车,在充分吸收2025年夏与唐L的经验教训后,纷纷采取“电低于油”之进攻型定价策略,下探至20万元以内,大概率会给银河M9的防守造成巨大压力,并强势抢夺吉利汽车的老用户,不仅顺势解了吉利汽车之围,还能威慑零跑等觊觎者,最终实现自身整体价区的上移,避免比亚迪与二手车正面冲突;

按照“只要能留住自身用户,就能抢夺别人用户”的逻辑简单推导,十五五期间只要比亚迪能留住自身用户,就能在国内车市创造新增长空间;

十五五,比亚迪与吉利汽车除了强化母品牌的高端化,也会积极巩固方程豹、腾势、仰望、领克、极氪等子品牌的高端化成果,期间比亚迪、吉利汽车与小米汽车等新锐高端品牌的同质化竞争只会越来越显著,接着就没什么明显区别了,然后就是大淘汰。

审核:王峰 郭江涛 石贵明

校对:小强